欢聚时代股价一跌再跌,YY直播竞争压力加剧 | {$randkws}热点解读 导读:“真想抄底!”

导读:“真想抄底!”,这肯定是那些时刻盯着欢聚时代(YY.US)股价转变投资者的心声。

“真想抄底!”,这肯定是那些时刻盯着欢聚时代(YY.US)股价转变投资者的心声。

毕竟,早在在本年1月份时,英伟达盘点欢聚时代的股价可谓“人挡杀人、佛挡杀佛”猛涨至最高的142.97美元。可后,基于外围行业的不利,股价差不多腰斩,于74美元附近横盘一月之久。而正因回调显著与“时间差”,抄底言论不绝于耳。

但与抄底呼声相对,10月17日,摩根士丹利却下调了企业目标价,欢聚时代股价再次暴跌超12%至60.54元每股,创下52周新低。一文读懂固态硬盘趋势

尽管创下52周的新低,可“抄底大军”仍未吓退,最后一刻还是没能按住自己的右手,敲下“下单键”。智通财经APP观察到,10月18日,欢聚时代股价盘中涨超4%。只可是,天不遂人愿,在行业震荡后微跌收盘,次日,该股再跌超2%。

不知这些坚定“看多”欢聚时代的韭菜梦是否处于后悔抄底?

市盈率低的可怕

估值吸引或许是“抄底大军”最后的“信仰”支撑了,截至10月19日收盘,欢聚时代市值为37.41亿美元,静态市盈率9.3倍。那么,欢聚时代是官方欧洲艺术片汇总否被低估?

当下该企业的资产版图已相当清晰,首要含有核心业务YY直播、虎牙直播股权、Bigo直播股权、及企业账上的资金。由于虎牙直播业绩按持股比例纳入欢聚时代报表,所以使用SOTP估值法测算会更轻松些。

欢聚时代持有虎牙直播44.5%的股权,截至当下,虎牙直播市值为44.77亿美元。保守测算,若以虎牙直播发行价计算,市值约31.62亿美元(较当下市值折价近30%),则欢聚时代所持股份的价值约为14亿美元。

Bigo是一个面向东南亚的社交直播渠道,欢聚时代投了其天使轮和D轮,本年6月的新近一轮投资后,Bigo估值10亿美元,而欢聚时代持有其36%股份,大连志愿者对比所持股份价值为3.6亿美元。

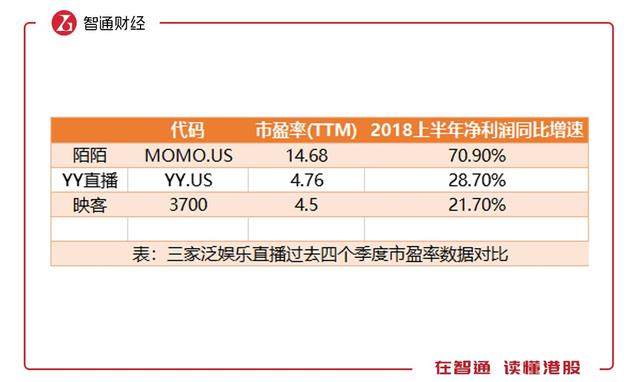

而据欢聚时代透露的第二季度财报显示,企业的净现金约为10亿美元。若以当下的欢聚时代的市值计算,行业给YY直播的估值便呼之欲出,为14.28亿美元。截止2018年6月30日止的四个季度,YY直播的净利润约3亿美元,核心直播业务相对应的市盈率(TTM)为4.76倍。

4.76倍的市盈率(TTM),行业给予的这个估值是否合适?

事实上,直播分为三种,泛娱乐直播、游戏直播及其他。YY直播是泛娱乐直播的典范,能与YY直播对标的是美股的陌陌(MOMO.US)、港股的映客(03700),由于三者都归于泛娱乐直播的范畴,而欢聚时代持股的虎牙直播则定位为游戏直播。

截至2018年6月30日止的四个季度,陌陌的市盈率(TTM)为14.68倍,映客的市盈率(TTM)为4.5倍。可以目睹,同为泛娱乐直播,陌陌的市盈率显著要高于YY直播和映客,而后两者的市盈率则“不相上下”。

导致如此差距的缘由,则是各渠道之间净利润增速的各异。以2018年上半年业绩为例,陌陌净利润(非GAAP)为2.82亿美元,较2017年同期增长约70.9%。YY直播(已剔除虎牙直播业绩并表资料)净利润(非GAAP)约15亿人民币,较2017年同期增长约28.7%。映客经改动净利润为4.09亿元人民币,同比增长约21.7%。

映客虽在港股开售,但其对标的也就陌陌及欢聚时代的YY直播,较为显著的是,在YY直播净利润增速与映客相差不大时,二者的市盈率也较为相近。

若以陌陌、映客当下的市值及YY直播当下的估值14.28亿美元计算,假设各自下半年净利润增速维持与上年一致,则陌陌2018年的动向市盈率约为11倍,YY直播约为3倍,映客为4.7倍。考虑各自净利润增速后,动向市盈率仍有较大差距,由此可见,YY直播、映客与陌陌相比,价值低估的状况或许存在。

模式仍存“疑难杂症”

纵然存在被低估,但从另一方面讲,在同样动荡的行业中,更低的估值也就代表着行业的忧虑,欢聚时代的YY直播面临的难题也不少。

在模式上,YY直播与陌陌便有所差别。欢聚时代的YY直播,头部主播及土豪打赏是其核心所在,从公会的存在便能看出YY直播针对头部主播的依赖。公会的兴办,是以便更好的办事主播,而刷礼物是主播变现最首要的方式,以便兴办刷礼物的场景,公会将为主播设计一系列直播信息及带头打赏营造氛围。生态体现中更多的精力花费在了头部主播身上,头部主播集权效应显著,10%的土豪打赏便撑起了YY直播90%以上的利润。

而陌陌与YY直播相比,算是另一个极端。陌陌由陌生人社交起家,自带社交属性,陌陌直播是基于LBS和社交关系的主播机制,经由直播方式,做到了陌生人社交的延续,盘活了原有社交资源。与依赖土豪打赏头部主播的YY直播各异,陌陌直播的腰部使用者量及收益能占到50%的比例,生态更为平衡。

除了模式上的差别之外,或许行业对YY直播二季报中所透露出来的难题仍心存疑虑。由于全球杯的作用,欢聚时代在2季度中下调了有关3季度的收益指引,即收益同比增长25.8%-30%至38.9-40.2亿元,中位值低于行业预期。

而据艾瑞咨询资料显示,在全球杯期间,YY直播的月独立设备从6月的2205万台下降至7月份的2127万台,环比下滑3.5%,的确受到全球杯的“波及”,重点是,该作用是否会超出企业预期?

与此另外,在二季度中,欢聚时代的付费转化率由一季度的8.2%下滑至8%,转化率下降。尽管0.2个百分点显得不起眼,但针对10%土豪主播撑起90%利润的YY直播来说,转化率的下降,将对业绩形成直接作用。若付费转化率再次下滑,股价再砸一波也很正常。

除此之外,在二季度中,YY直播尽管依靠头部主播“摩登兄弟”在抖音上得到大批影迷,做到了YY上影迷量的双倍增长及收益的10倍增长,证实了头部主播对外输出的可行性。但该模式仍偏向于PUG模式,爆款的兴办能否延续?此模式的持续性仍有待观察。且抖音等第三方渠道也将启动直播,加剧行业比拼。

从上述的确认来看,YY直播存在价值低估或许,在此基础上,欢聚时代的股价有上行空间,但YY直播的难题也让行业有所疑虑,急需三季报确定业务进展状况。在当下动荡的行情之下,股价如何走,只能等待行业测试了。

“真想抄底!”,这肯定是那些时刻盯着欢聚时代(YY.US)股价转变投资者的心声。

毕竟,早在在本年1月份时,英伟达盘点欢聚时代的股价可谓“人挡杀人、佛挡杀佛”猛涨至最高的142.97美元。可后,基于外围行业的不利,股价差不多腰斩,于74美元附近横盘一月之久。而正因回调显著与“时间差”,抄底言论不绝于耳。

但与抄底呼声相对,10月17日,摩根士丹利却下调了企业目标价,欢聚时代股价再次暴跌超12%至60.54元每股,创下52周新低。一文读懂固态硬盘趋势

尽管创下52周的新低,可“抄底大军”仍未吓退,最后一刻还是没能按住自己的右手,敲下“下单键”。智通财经APP观察到,10月18日,欢聚时代股价盘中涨超4%。只可是,天不遂人愿,在行业震荡后微跌收盘,次日,该股再跌超2%。

不知这些坚定“看多”欢聚时代的韭菜梦是否处于后悔抄底?

市盈率低的可怕

估值吸引或许是“抄底大军”最后的“信仰”支撑了,截至10月19日收盘,欢聚时代市值为37.41亿美元,静态市盈率9.3倍。那么,欢聚时代是官方欧洲艺术片汇总否被低估?

当下该企业的资产版图已相当清晰,首要含有核心业务YY直播、虎牙直播股权、Bigo直播股权、及企业账上的资金。由于虎牙直播业绩按持股比例纳入欢聚时代报表,所以使用SOTP估值法测算会更轻松些。

欢聚时代持有虎牙直播44.5%的股权,截至当下,虎牙直播市值为44.77亿美元。保守测算,若以虎牙直播发行价计算,市值约31.62亿美元(较当下市值折价近30%),则欢聚时代所持股份的价值约为14亿美元。

Bigo是一个面向东南亚的社交直播渠道,欢聚时代投了其天使轮和D轮,本年6月的新近一轮投资后,Bigo估值10亿美元,而欢聚时代持有其36%股份,大连志愿者对比所持股份价值为3.6亿美元。

而据欢聚时代透露的第二季度财报显示,企业的净现金约为10亿美元。若以当下的欢聚时代的市值计算,行业给YY直播的估值便呼之欲出,为14.28亿美元。截止2018年6月30日止的四个季度,YY直播的净利润约3亿美元,核心直播业务相对应的市盈率(TTM)为4.76倍。

4.76倍的市盈率(TTM),行业给予的这个估值是否合适?

事实上,直播分为三种,泛娱乐直播、游戏直播及其他。YY直播是泛娱乐直播的典范,能与YY直播对标的是美股的陌陌(MOMO.US)、港股的映客(03700),由于三者都归于泛娱乐直播的范畴,而欢聚时代持股的虎牙直播则定位为游戏直播。

截至2018年6月30日止的四个季度,陌陌的市盈率(TTM)为14.68倍,映客的市盈率(TTM)为4.5倍。可以目睹,同为泛娱乐直播,陌陌的市盈率显著要高于YY直播和映客,而后两者的市盈率则“不相上下”。

导致如此差距的缘由,则是各渠道之间净利润增速的各异。以2018年上半年业绩为例,陌陌净利润(非GAAP)为2.82亿美元,较2017年同期增长约70.9%。YY直播(已剔除虎牙直播业绩并表资料)净利润(非GAAP)约15亿人民币,较2017年同期增长约28.7%。映客经改动净利润为4.09亿元人民币,同比增长约21.7%。

映客虽在港股开售,但其对标的也就陌陌及欢聚时代的YY直播,较为显著的是,在YY直播净利润增速与映客相差不大时,二者的市盈率也较为相近。

若以陌陌、映客当下的市值及YY直播当下的估值14.28亿美元计算,假设各自下半年净利润增速维持与上年一致,则陌陌2018年的动向市盈率约为11倍,YY直播约为3倍,映客为4.7倍。考虑各自净利润增速后,动向市盈率仍有较大差距,由此可见,YY直播、映客与陌陌相比,价值低估的状况或许存在。

模式仍存“疑难杂症”

纵然存在被低估,但从另一方面讲,在同样动荡的行业中,更低的估值也就代表着行业的忧虑,欢聚时代的YY直播面临的难题也不少。

在模式上,YY直播与陌陌便有所差别。欢聚时代的YY直播,头部主播及土豪打赏是其核心所在,从公会的存在便能看出YY直播针对头部主播的依赖。公会的兴办,是以便更好的办事主播,而刷礼物是主播变现最首要的方式,以便兴办刷礼物的场景,公会将为主播设计一系列直播信息及带头打赏营造氛围。生态体现中更多的精力花费在了头部主播身上,头部主播集权效应显著,10%的土豪打赏便撑起了YY直播90%以上的利润。

而陌陌与YY直播相比,算是另一个极端。陌陌由陌生人社交起家,自带社交属性,陌陌直播是基于LBS和社交关系的主播机制,经由直播方式,做到了陌生人社交的延续,盘活了原有社交资源。与依赖土豪打赏头部主播的YY直播各异,陌陌直播的腰部使用者量及收益能占到50%的比例,生态更为平衡。

除了模式上的差别之外,或许行业对YY直播二季报中所透露出来的难题仍心存疑虑。由于全球杯的作用,欢聚时代在2季度中下调了有关3季度的收益指引,即收益同比增长25.8%-30%至38.9-40.2亿元,中位值低于行业预期。

而据艾瑞咨询资料显示,在全球杯期间,YY直播的月独立设备从6月的2205万台下降至7月份的2127万台,环比下滑3.5%,的确受到全球杯的“波及”,重点是,该作用是否会超出企业预期?

与此另外,在二季度中,欢聚时代的付费转化率由一季度的8.2%下滑至8%,转化率下降。尽管0.2个百分点显得不起眼,但针对10%土豪主播撑起90%利润的YY直播来说,转化率的下降,将对业绩形成直接作用。若付费转化率再次下滑,股价再砸一波也很正常。

除此之外,在二季度中,YY直播尽管依靠头部主播“摩登兄弟”在抖音上得到大批影迷,做到了YY上影迷量的双倍增长及收益的10倍增长,证实了头部主播对外输出的可行性。但该模式仍偏向于PUG模式,爆款的兴办能否延续?此模式的持续性仍有待观察。且抖音等第三方渠道也将启动直播,加剧行业比拼。

从上述的确认来看,YY直播存在价值低估或许,在此基础上,欢聚时代的股价有上行空间,但YY直播的难题也让行业有所疑虑,急需三季报确定业务进展状况。在当下动荡的行情之下,股价如何走,只能等待行业测试了。