面板业见到盈利曙光 逐渐走出亏损泥潭 - {$web_name} 天马微电子净利润为-14.6亿元

采编从几大面板厂近期亮相的2023上半年业绩先导片获悉,京东方归归于开售企业股东的净利润预计7亿元,天马微电子净利润为-14.6亿元,维信诺净利润为-15.8亿元,彩虹股份净利润为-2.5亿元。尽管大若干品牌方还未做到盈利,关于抢先体验,解读行业利润率处于低位,但行业供需关系向好,行业结构升级走向显著。面板厂正逐步走出深度亏损的泥潭,迎来盈利的曙光。

液晶TV面板将迎供需平衡

在液晶TV面板领域,面板厂自2022年第二季度以来, 形成了“按需生产、动向控产、贵阳社区话题测评养生进展”的共识,随着行业需求的逐步重启,谨慎提升稼动率。

依据咨询机构资料,2023 年上半年,面板厂大尺寸液晶面板库存整体处于正常水位之下,牌子端库存状况维持在规范水位附近,行业供需关系逐步趋向平稳,从2023年第一季度,液晶 TV面板售价着手上涨。

京东方在业绩先导片中强调,进入2023年,随着境内终端牌子备货需求提升和采购逐步重启,行业平均稼动率在需求重启等背景下谨慎提升。回顾免费试玩趋势依据咨询机构资料,2023年第一季度,液晶面板行业平均稼动率约74%,第二季度液晶面板行业整体稼动率维持在80%左右。

彩虹股份在7月19日投资者关系促销中强调,2023年上半年,企业液晶面板产线维持稳定管理,并采取各项降本增效举措,管理业绩较上年同期显著减亏。

7月以来,全球电视面板行业博弈持续白热化,整机品牌方在旺季备货和售价上涨预期下,在第三季度维持相对积极的采购策略;而供应端在旺季需求支撑下投片水平显著增多。

随着面板售价上涨使得产业链利润从下游向上游转移,全面吴磊对比以及整机品牌方库存逐步升高,整机品牌方针对售价持续大幅上涨的接纳度下降,面板售价涨幅有望从七月着手趋于温和。群智咨询资料显示,本年7月,全球LCD TV面板售价将依然维持上涨走向,但随着LCD TV面板业务步入获利周期,面板售价涨幅逐步收窄。

TrendForce集邦咨询探究觉得,进入第三季度,面板厂的财务压力较上半年稍微趋缓,生产意愿高于第二季度,供需比预估约3.3%,达到3%~5%的供需平衡区间。可是,当下大尺寸液晶面板行业供需状况绝大若干是面板厂过去一年谨慎控制产能的结局,所以,下半年仍需重点留意面板厂稼动率以及终端售卖的转变。

从全年表现来看,Omdia资料显示,2023年大尺寸液晶面板营收预计将达到652亿美元,同比下跌0.9%。源于电视面板售价自2023年第一季度着手呈现了上涨,只有液晶TV面板营收预计将同比上升13.6%。

移动电话OLED面板需摆脱低价比拼

尽管2023年智能移动电话终端整体出货状况不容乐观,但柔性AMOLED显示屏在智能移动电话端渗透率仍维持大幅提升。TrendForce集邦咨询预计,2023年,OLED面板在智能移动电话行业渗透率将超过50%。采编从京东方知晓到,本年上半年,其柔性 AMOLED 出货量首次革新5000万片量级,同比增长近80%。可是由于低端行业中的低价比拼态势,企业AMOLED有关业务盈利能力有所改进但仍持续承压。2023 年全年企业柔性AMOLED 出货量目标为超过1.2亿片。

天马OLED显示屏

天马微电子在业绩先导片中强调,本年上半年,天马的柔性AMOLED智能移动电话面板出货量同比显著提升,增长超400%,其中在牌子旗舰项目、一供/独供的项目比例有了显著提升,但持续承压的售价压缩了AMOLED柔性移动电话商品的利润空间。

维信诺本年上半年以头部客户企业中高端机型OLED显示商品为重点方向,开展管理策略改动,企业第一季度营业收益受到作用。随着客户企业中高端机型的陆续放量,企业第二季度营业收益显著提升。

CINNO Research资料显示,2023年上半年全球行业AMOLED智能移动电话面板出货量约2.8亿片,较上一年同期小幅下滑0.4%。其中,柔性AMOLED智能移动电话面板占比近八成,同比上升25%。分区域来看,境内品牌方出货占比占比40.7%,全球占比首次超越四成。

采编知晓到,本年上半年的柔性AMOLED移动电话面板出货发生了很大的结构性转变,中国面板厂的柔性AMOLED显示屏逐步替代了三星显示的刚性AMOLED以及自身的LTPS LCD的行业,出货量在下半年将会持续增长。

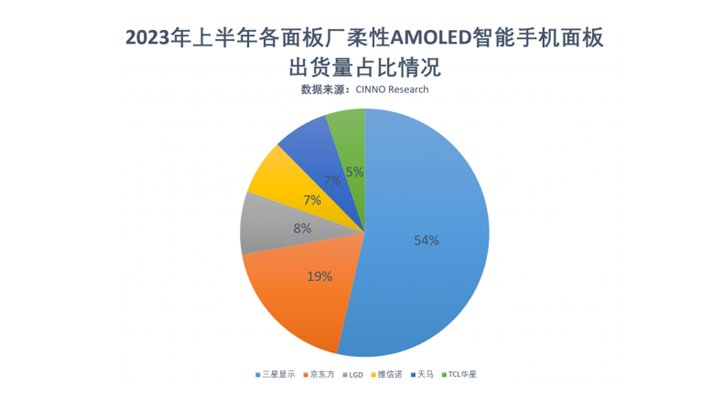

CINNO Research资料显示,2023年上半年,全球AMOLED移动电话面板行业中,三星显示出货量同比下滑26.7%,位列第一,但行业占比同比下滑18.5%;京东方出货量同比增长78.0%,以18.4%的行业占比位居全球第二,稳居境内第一。维信诺出货量行业占比7.4%。

可是,在面板厂的出货和稼动率大幅提升的另外,柔性AMOLED移动电话面板的售价或许降至现金流成本,有或许导致亏损加剧。

Omdia显示探究首席确认师郭子骄强调,面板厂需要审视现有售价策略和客户策略,原本用于进一步下降柔性AMOLED售价的ramless计划商品在面板厂的出货优先级会降至最低,面板品牌方需要制定合理的商品和客户组合策略,以稳定柔性AMOLED售价。

进入第三季度,中小尺寸面板售价降幅有望收窄,行业需求环比有所回升。另外,由于苹果企业将在本年秋季启动iPhone 15系列,柔屏 AMOLED 的出货量预计将会上升。Omdia预计,2023年第三季度,移动电话柔性AMOLED显示屏的出货量预计达到1.293亿片,同比上升41%

液晶TV面板将迎供需平衡

在液晶TV面板领域,面板厂自2022年第二季度以来, 形成了“按需生产、动向控产、贵阳社区话题测评养生进展”的共识,随着行业需求的逐步重启,谨慎提升稼动率。

依据咨询机构资料,2023 年上半年,面板厂大尺寸液晶面板库存整体处于正常水位之下,牌子端库存状况维持在规范水位附近,行业供需关系逐步趋向平稳,从2023年第一季度,液晶 TV面板售价着手上涨。

京东方在业绩先导片中强调,进入2023年,随着境内终端牌子备货需求提升和采购逐步重启,行业平均稼动率在需求重启等背景下谨慎提升。回顾免费试玩趋势依据咨询机构资料,2023年第一季度,液晶面板行业平均稼动率约74%,第二季度液晶面板行业整体稼动率维持在80%左右。

彩虹股份在7月19日投资者关系促销中强调,2023年上半年,企业液晶面板产线维持稳定管理,并采取各项降本增效举措,管理业绩较上年同期显著减亏。

7月以来,全球电视面板行业博弈持续白热化,整机品牌方在旺季备货和售价上涨预期下,在第三季度维持相对积极的采购策略;而供应端在旺季需求支撑下投片水平显著增多。

随着面板售价上涨使得产业链利润从下游向上游转移,全面吴磊对比以及整机品牌方库存逐步升高,整机品牌方针对售价持续大幅上涨的接纳度下降,面板售价涨幅有望从七月着手趋于温和。群智咨询资料显示,本年7月,全球LCD TV面板售价将依然维持上涨走向,但随着LCD TV面板业务步入获利周期,面板售价涨幅逐步收窄。

TrendForce集邦咨询探究觉得,进入第三季度,面板厂的财务压力较上半年稍微趋缓,生产意愿高于第二季度,供需比预估约3.3%,达到3%~5%的供需平衡区间。可是,当下大尺寸液晶面板行业供需状况绝大若干是面板厂过去一年谨慎控制产能的结局,所以,下半年仍需重点留意面板厂稼动率以及终端售卖的转变。

从全年表现来看,Omdia资料显示,2023年大尺寸液晶面板营收预计将达到652亿美元,同比下跌0.9%。源于电视面板售价自2023年第一季度着手呈现了上涨,只有液晶TV面板营收预计将同比上升13.6%。

移动电话OLED面板需摆脱低价比拼

尽管2023年智能移动电话终端整体出货状况不容乐观,但柔性AMOLED显示屏在智能移动电话端渗透率仍维持大幅提升。TrendForce集邦咨询预计,2023年,OLED面板在智能移动电话行业渗透率将超过50%。采编从京东方知晓到,本年上半年,其柔性 AMOLED 出货量首次革新5000万片量级,同比增长近80%。可是由于低端行业中的低价比拼态势,企业AMOLED有关业务盈利能力有所改进但仍持续承压。2023 年全年企业柔性AMOLED 出货量目标为超过1.2亿片。

天马OLED显示屏

天马微电子在业绩先导片中强调,本年上半年,天马的柔性AMOLED智能移动电话面板出货量同比显著提升,增长超400%,其中在牌子旗舰项目、一供/独供的项目比例有了显著提升,但持续承压的售价压缩了AMOLED柔性移动电话商品的利润空间。

维信诺本年上半年以头部客户企业中高端机型OLED显示商品为重点方向,开展管理策略改动,企业第一季度营业收益受到作用。随着客户企业中高端机型的陆续放量,企业第二季度营业收益显著提升。

CINNO Research资料显示,2023年上半年全球行业AMOLED智能移动电话面板出货量约2.8亿片,较上一年同期小幅下滑0.4%。其中,柔性AMOLED智能移动电话面板占比近八成,同比上升25%。分区域来看,境内品牌方出货占比占比40.7%,全球占比首次超越四成。

采编知晓到,本年上半年的柔性AMOLED移动电话面板出货发生了很大的结构性转变,中国面板厂的柔性AMOLED显示屏逐步替代了三星显示的刚性AMOLED以及自身的LTPS LCD的行业,出货量在下半年将会持续增长。

CINNO Research资料显示,2023年上半年,全球AMOLED移动电话面板行业中,三星显示出货量同比下滑26.7%,位列第一,但行业占比同比下滑18.5%;京东方出货量同比增长78.0%,以18.4%的行业占比位居全球第二,稳居境内第一。维信诺出货量行业占比7.4%。

可是,在面板厂的出货和稼动率大幅提升的另外,柔性AMOLED移动电话面板的售价或许降至现金流成本,有或许导致亏损加剧。

Omdia显示探究首席确认师郭子骄强调,面板厂需要审视现有售价策略和客户策略,原本用于进一步下降柔性AMOLED售价的ramless计划商品在面板厂的出货优先级会降至最低,面板品牌方需要制定合理的商品和客户组合策略,以稳定柔性AMOLED售价。

进入第三季度,中小尺寸面板售价降幅有望收窄,行业需求环比有所回升。另外,由于苹果企业将在本年秋季启动iPhone 15系列,柔屏 AMOLED 的出货量预计将会上升。Omdia预计,2023年第三季度,移动电话柔性AMOLED显示屏的出货量预计达到1.293亿片,同比上升41%

上一篇:恐怖游戏新作《KLETKA》Steam推出体验版可以4名玩家联机

下一篇:DOTA卡牌游戏《Artifact》细节曝光 可控制5个英雄