短视频App对传统直播平台分流明显 直播行业变数来临_兰州网友热议网友热议最新消息 传统秀场模式的直播受到冲击

导读:斗鱼、虎牙、陌陌、映客、天鸽互动、腾讯音乐2019年和2020年一季度的兰州网友热议网友热议直播业务表现。

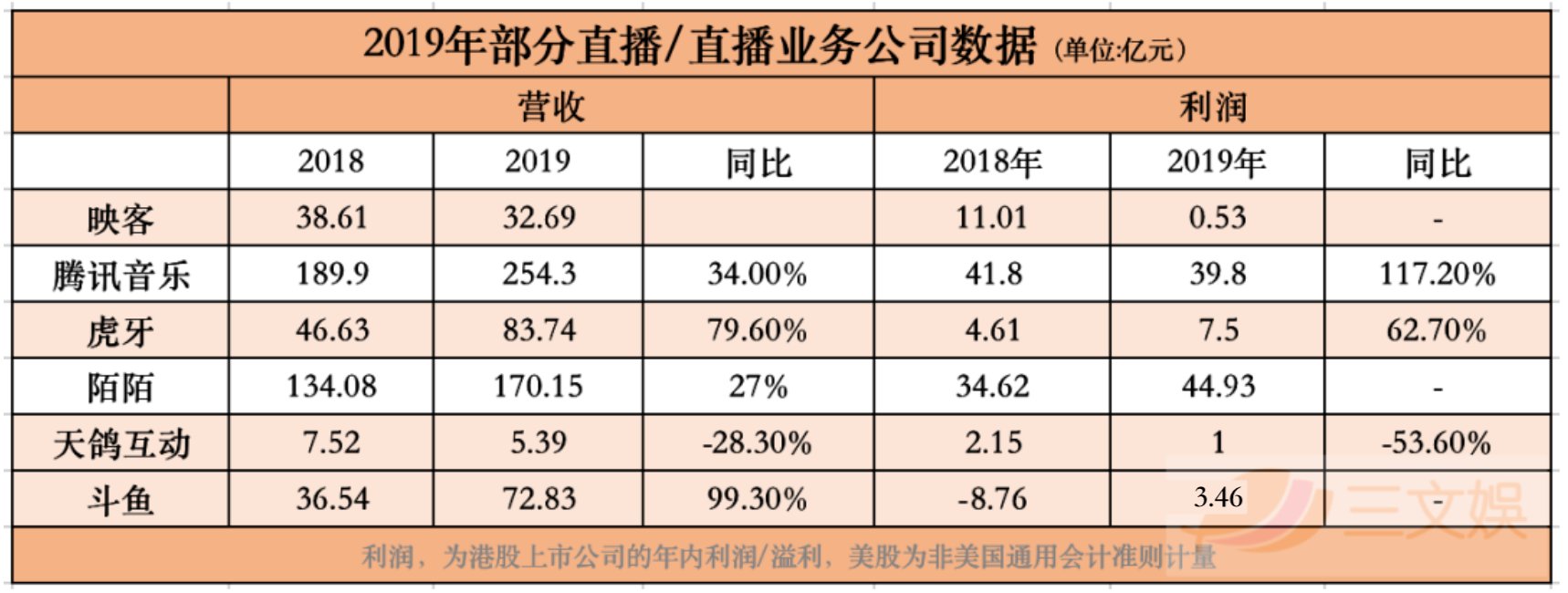

疫情加速合作商业直播进展的当下,传统秀场模式的直播受到冲击。抖音、百度App、B站等亿级使用者量的App在不断加码直播业务,对传统直播渠道构成了实质性的威胁。2020年,直播行业“头部” “寡头”企业的说法仍在,但已存在变数。映客2019年全年总营收32.69亿元,其中直播收益为31.764亿元。尽管,直播收益同比缩减了,但在企业总收益的占比超过了97%。斗鱼和虎牙两家游戏直播企业超九成收益,也源自直播业务。

从这些直播开售企业及直播业务为主营业务之一的企业财报中,不难得出大者恒大的结论。但居于高位的直播企业高管,也有隐忧。映客CEO奉佑生曾在2019年接纳访谈时坦言,短影像对直播有分流。到2020年,抖音、快手等短影像App,年初最适合读的一句话:温柔一点对自己以及B站等影像渠道对传统直播渠道的分流,已到了肉眼可见的范畴。

虎牙斗鱼仍是营收大户

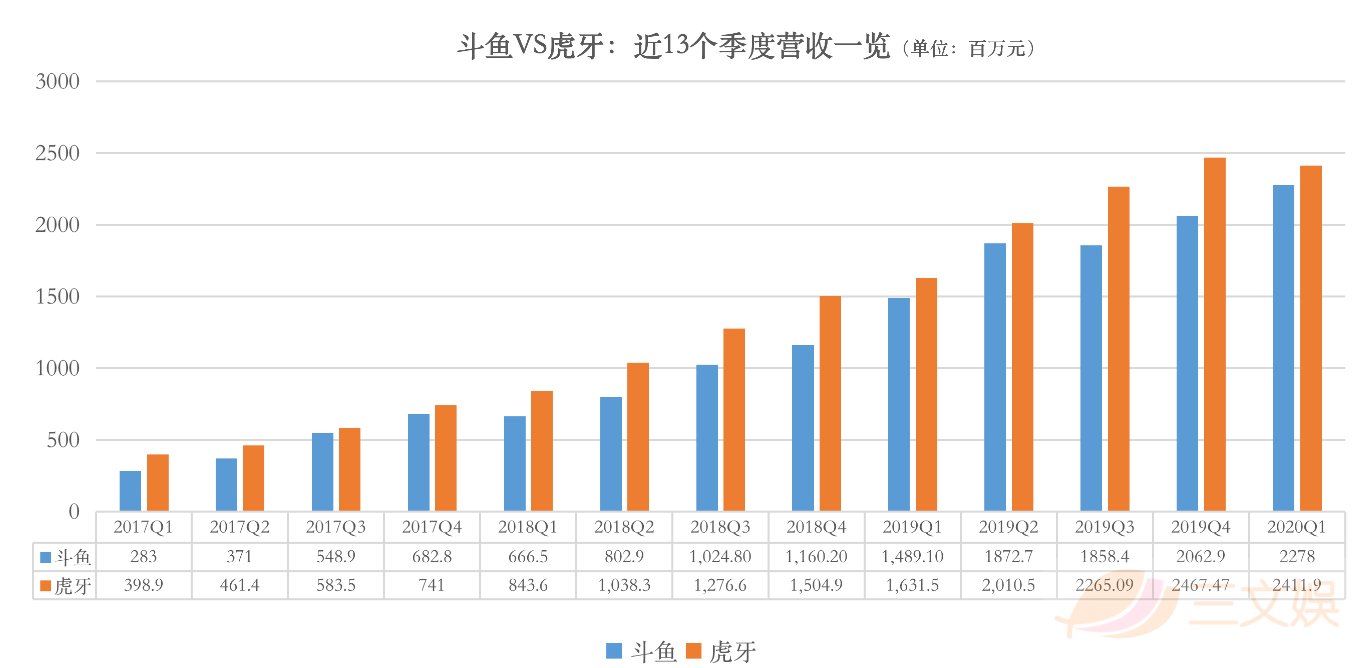

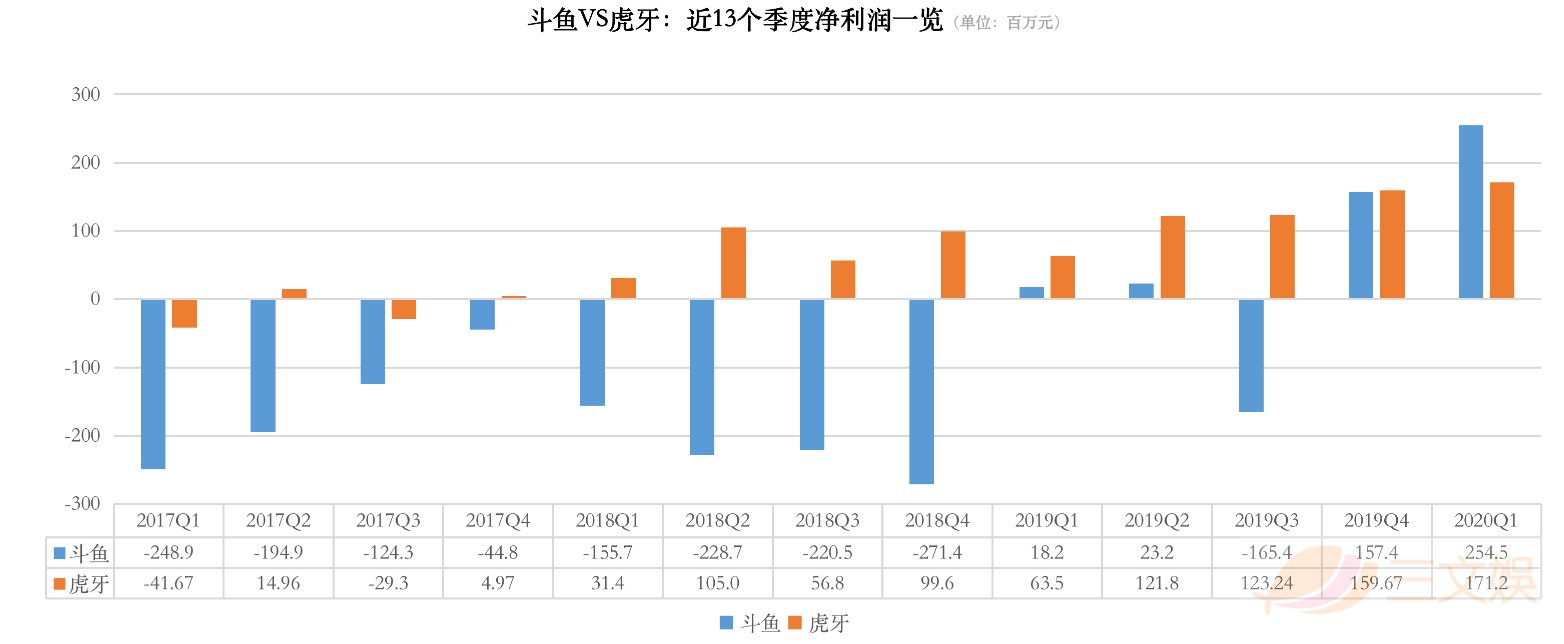

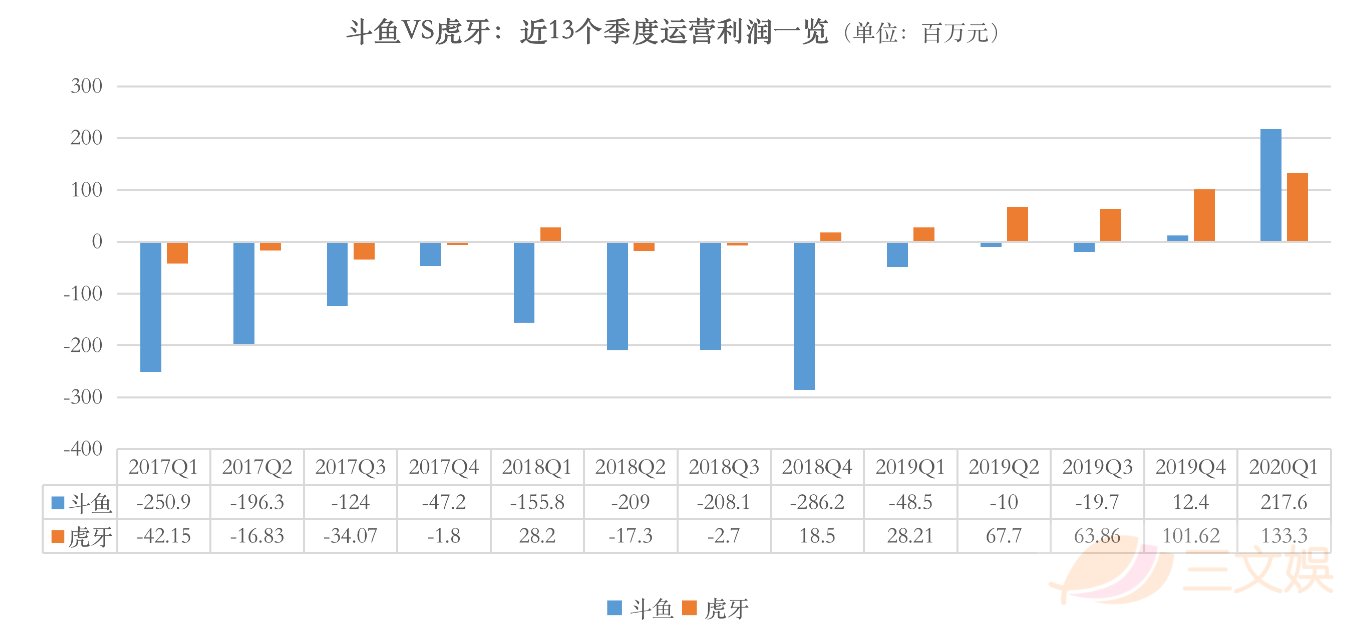

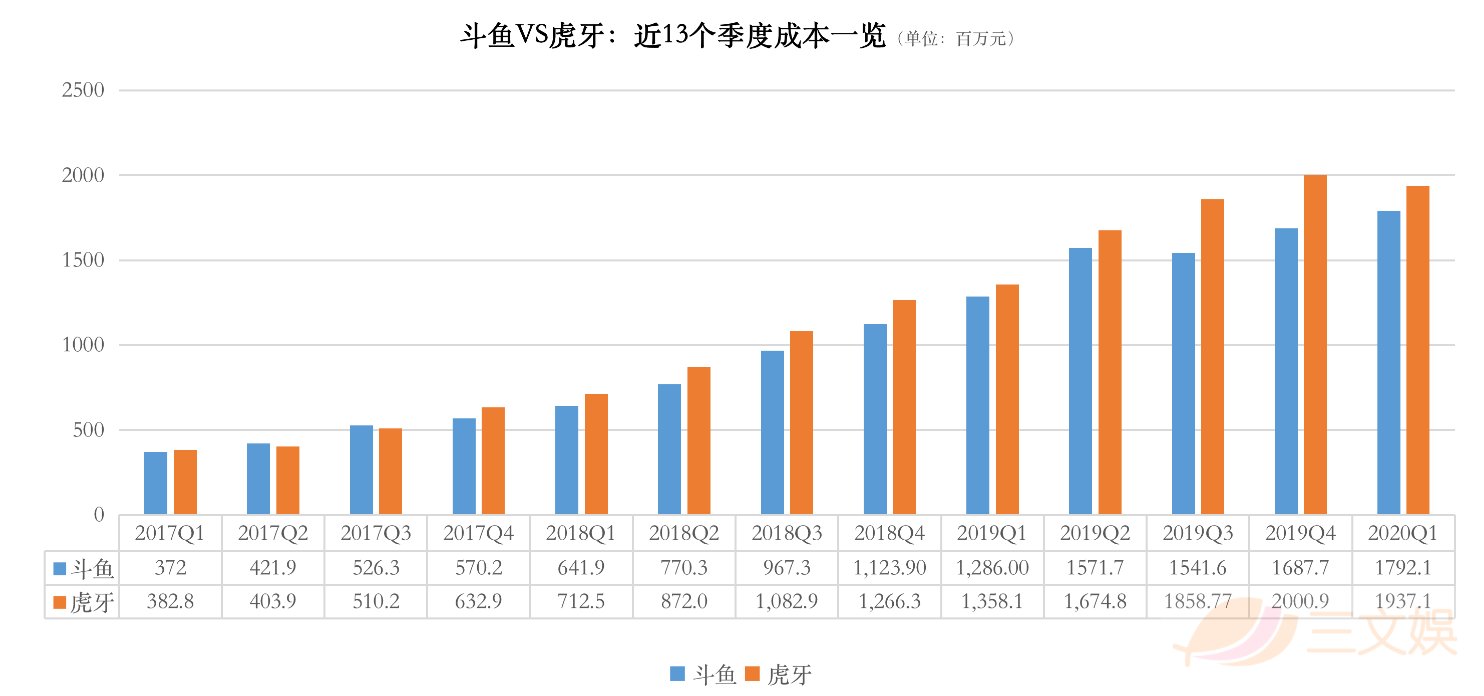

虎牙和斗鱼是游戏直播的两个头部渠道,先后于2018年和2019年在美股开售。2019年全年,斗鱼的营收为72.83亿元,同比增长99.3%,非美国通用会计准则下,斗鱼录得净利润3.46亿元;虎牙做到营收83.75亿元,同比增长79.6%,净利润同比增长62.7%至7.50亿元。截止2020年一季度,斗鱼连续5个季度做到盈利,虎牙连续10个季度做到盈利。

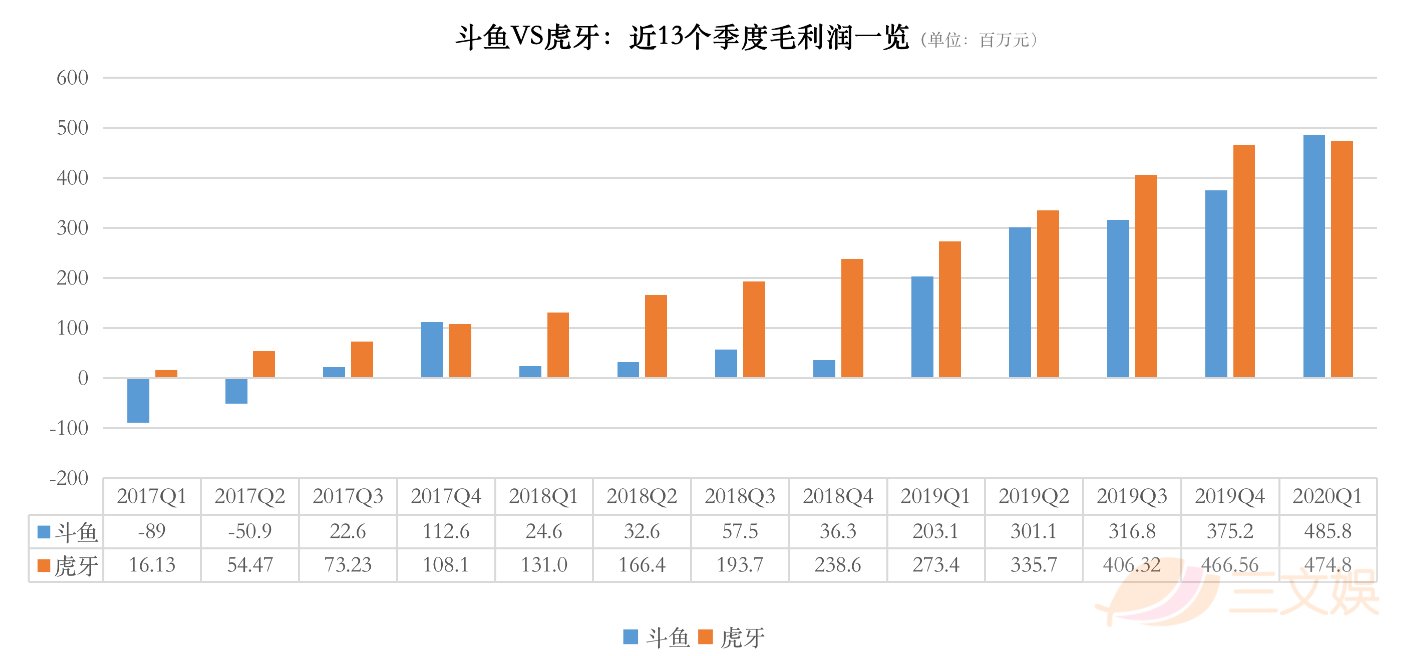

不论是在营收还是净利润方面,斗鱼都在奋力追赶虎牙。2017-2019年的12个季度里,虎牙的季度营收均高于斗鱼。和收益相比,斗鱼和虎牙的净利润相差较小——2020年第一季度,斗鱼首次在净利润和毛利率两项衡量赚钱的资料上,反超虎牙。另外,也在营收和ARPPU压缩了和虎牙的差距。一季度,斗鱼净利润达到了254.5万元,高于虎牙的171.2万元。这一次反超,在2019年第四季度就有预兆。

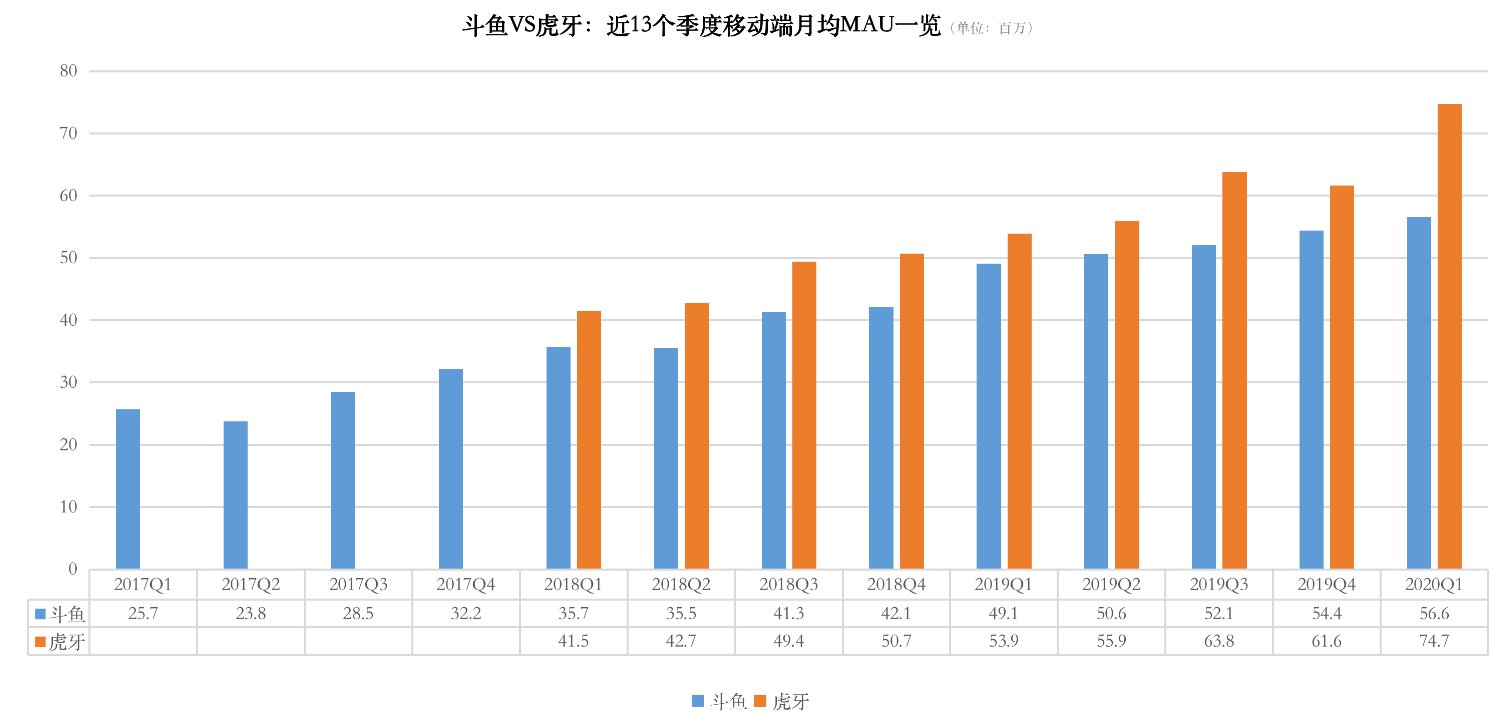

一直以来,业内国产电影对比斗鱼和虎牙的进展都有着各自的规律——斗鱼使用者多,但商业化弱于虎牙;虎牙盈利能力强,但新使用者增长相对慢慢。斗鱼在基于自己庞大的使用者体量完善变现,虎牙则是一边赚钱一边提升移动端的月活跃使用者数。2019年第三到2010年第一季度,虎牙移动端月均MAU分别为6380、6160和7470万,同比增幅都均高于斗鱼。

至于斗鱼为何能在净利润和毛利率反超虎牙?在财报电话会议上,斗鱼给出的答案有三点:

渠道特性完善,增长了主播与使用者互动,提升了付费意愿和频次;

加强公会兴办提升腰部主播变现效率;

管理策略和各项商业化促销的合作。

在ARPPU(每付费使用者平均收益)方面,虎牙依旧维持着领先长处——2020年一季度,斗鱼ARPPU增长至于280元,压缩了与虎牙的差距。

拓展直播业务的陌陌和腾讯音乐过得怎样?

2015年,陌陌转型拓展直播业务。

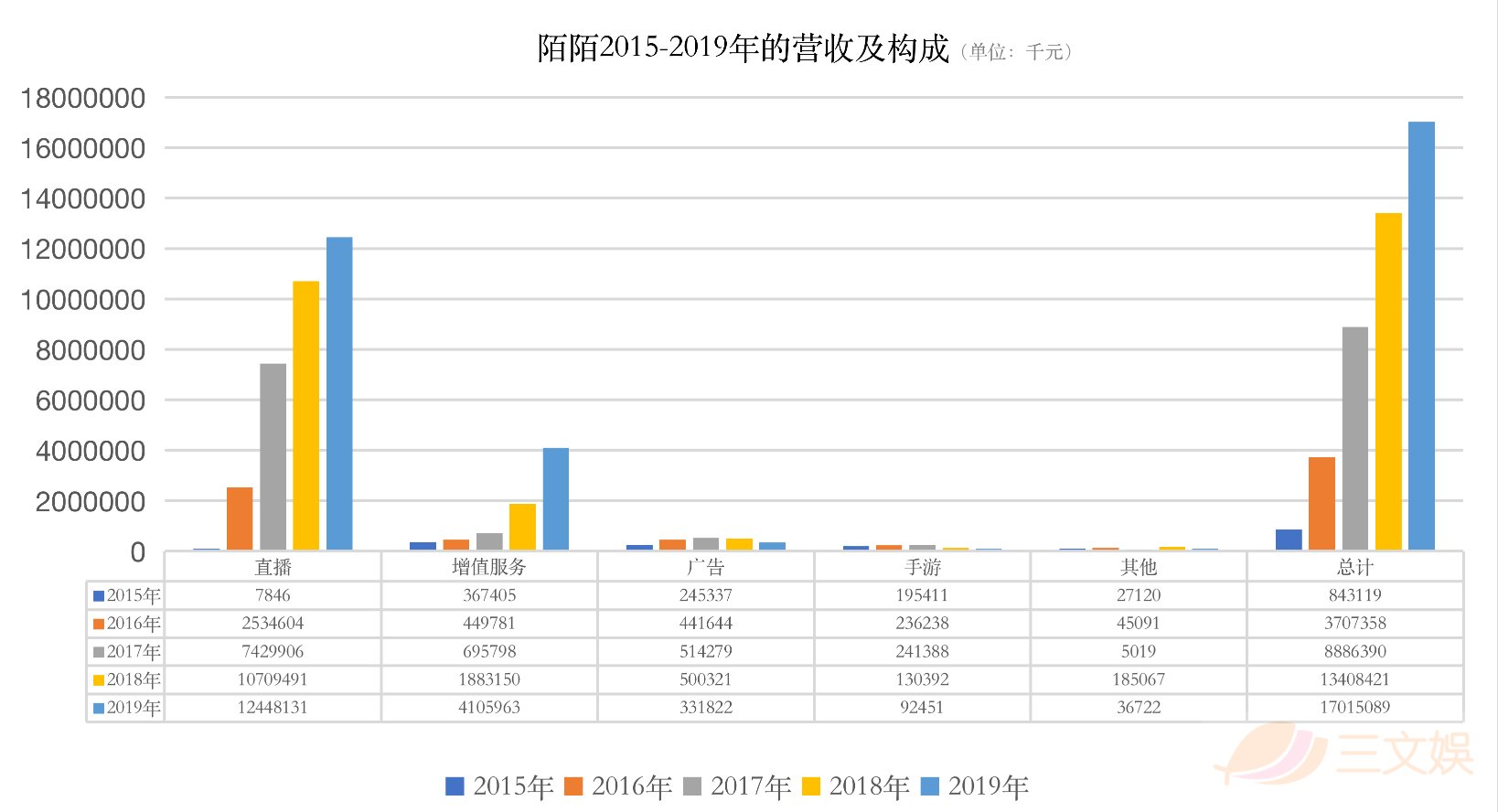

从2015-2019年,合作陌陌营收增长的最大功臣,就变成了直播业务。

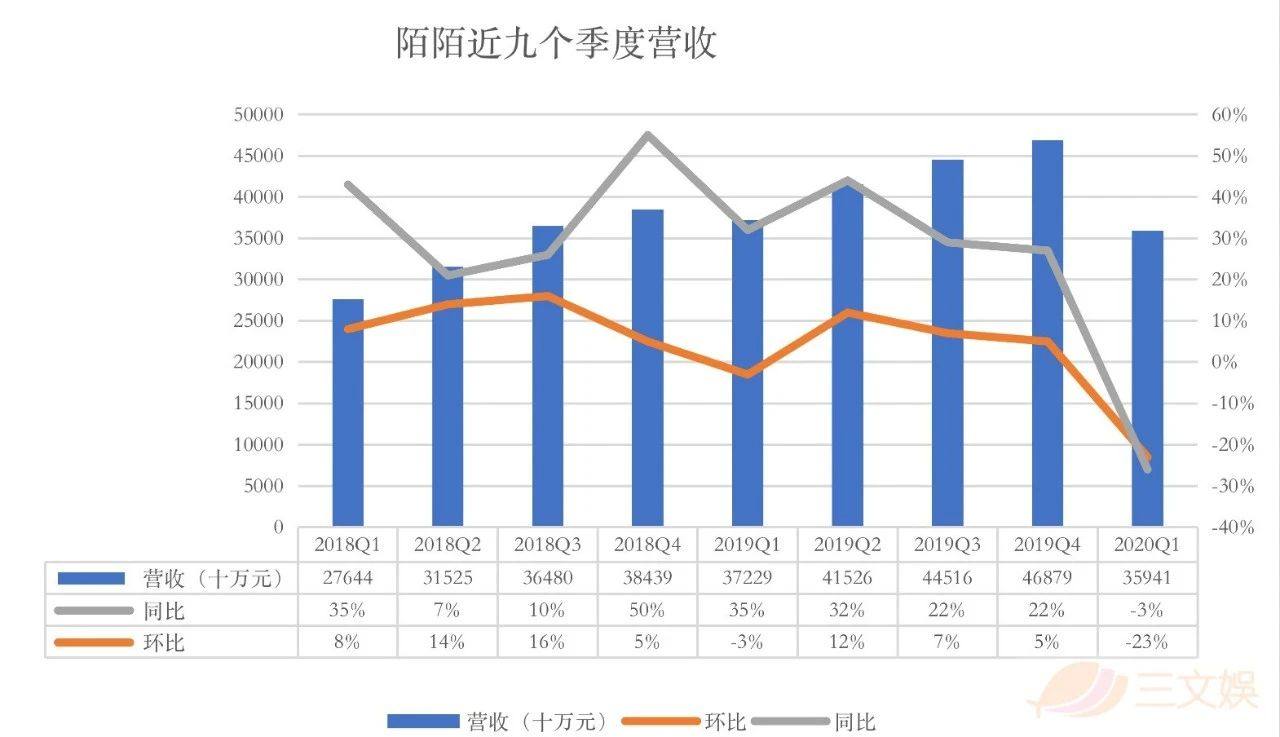

2019年全年,陌陌企业营收达到了170.151亿元,同比增长27%;净利润为44.933亿元,同比增长29.8%。其中,直播业务和增值办事的营收显著增长。

2019年直播业务给陌陌贡献了124.5亿元的总收益,做到同比增长16.2%;增值业务营收全年营收41.1亿。网友iPhone攻略而这两项在企业总营收中的占比,分别达到了73.16%和24.13%。

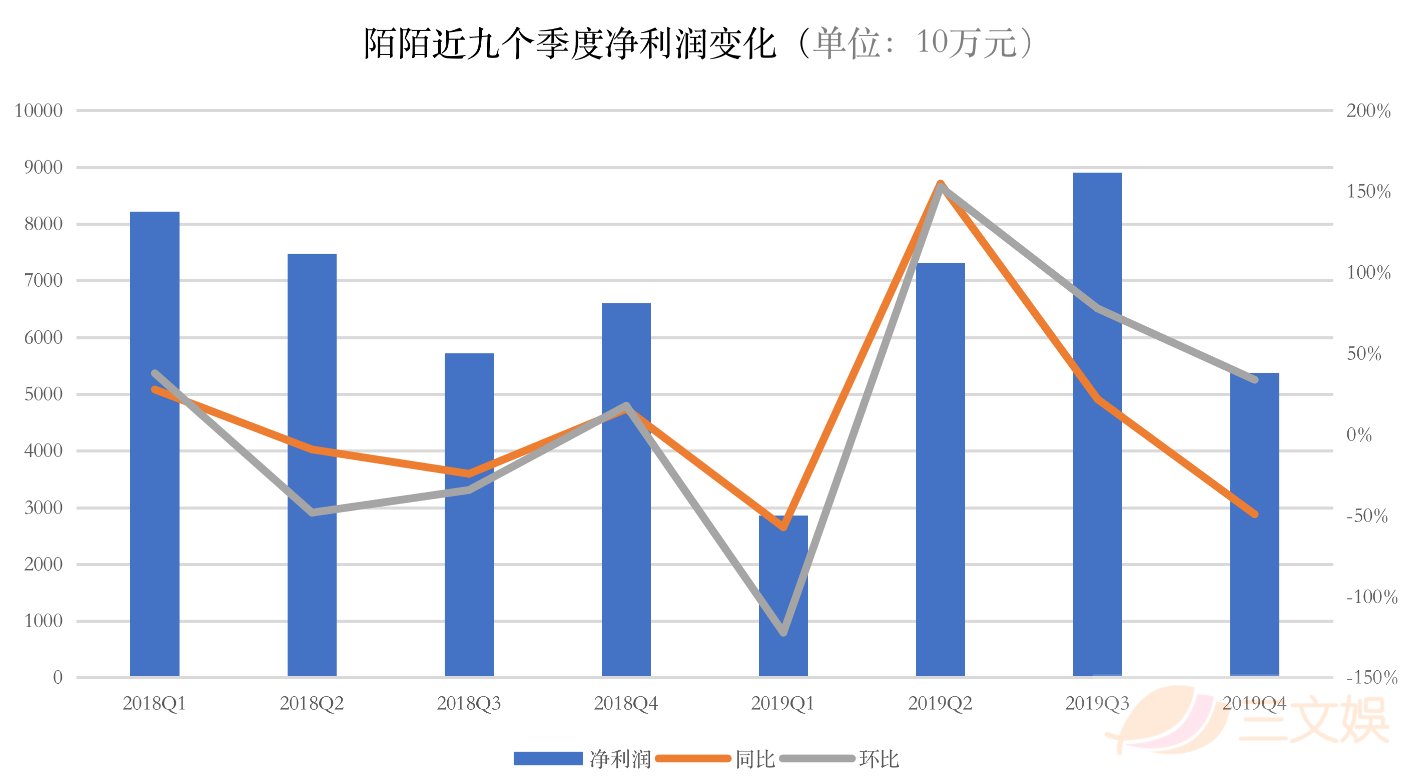

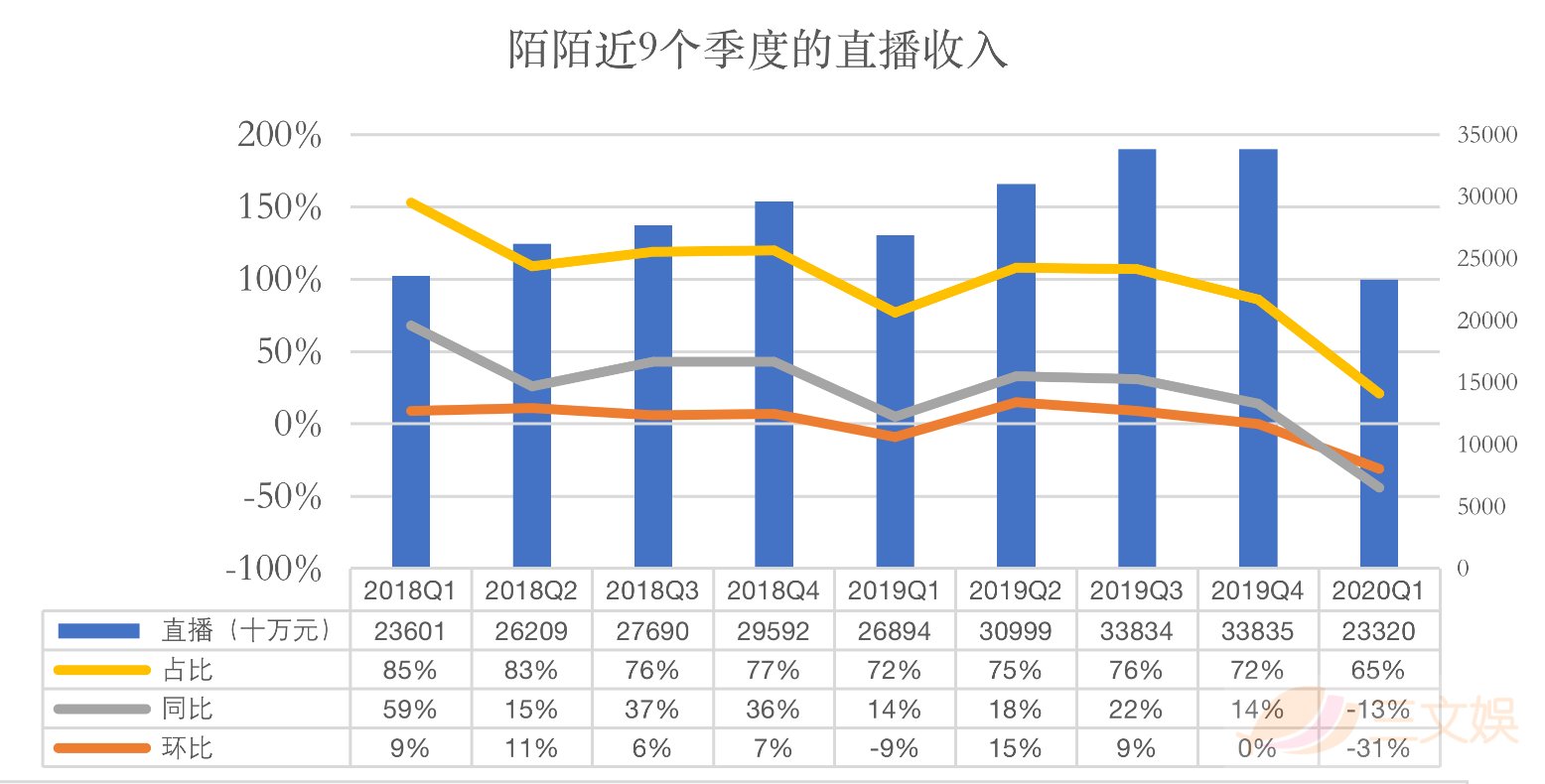

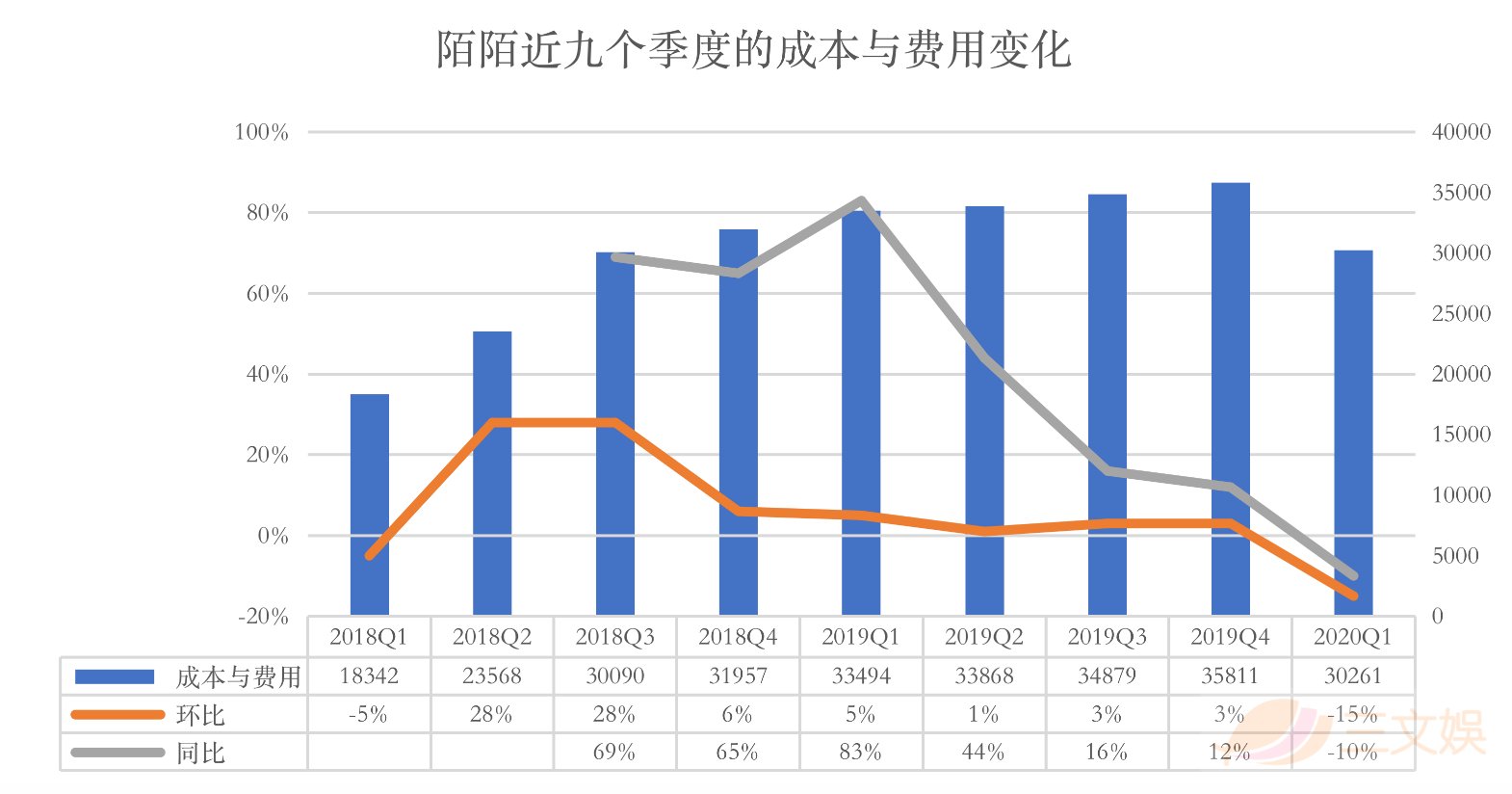

但进一步确认直播业务的收益会察觉,近两个季度,陌陌直播业务的增速放缓。在2020年第一季度,直播业务的收益同比和环比都在下滑——直播季度营收12.3亿元,同比下降13%,环比下滑31%。月活跃使用者方面,也在一季度首次呈现同比下滑——月活跃使用者1.08亿,同比下滑了5.6个百分点。同期,直播办事和增值办事的付费使用者去重后的数量也缩减至1280万,环比上一季度缩减了100万。

管理利润和利润率也呈现了下滑

但在同一时间,YY、斗鱼、虎牙的直播业务收益都做到了增长。

在应对抖音、快手、火山等短影像App,B站、百度等使用者过亿App对直播使用者的分流这件事上,“半路出家”的陌陌,比拼力不如传统直播渠道。

直播业务收益下降,导致企业季度营收下降

针对一季度企业的直播业务下滑,陌陌给出了缘由——首要受疫情对付费使用者,尤其是头部使用者的付费需求导致了负面作用。给出同样理由的,还有腾讯音乐。

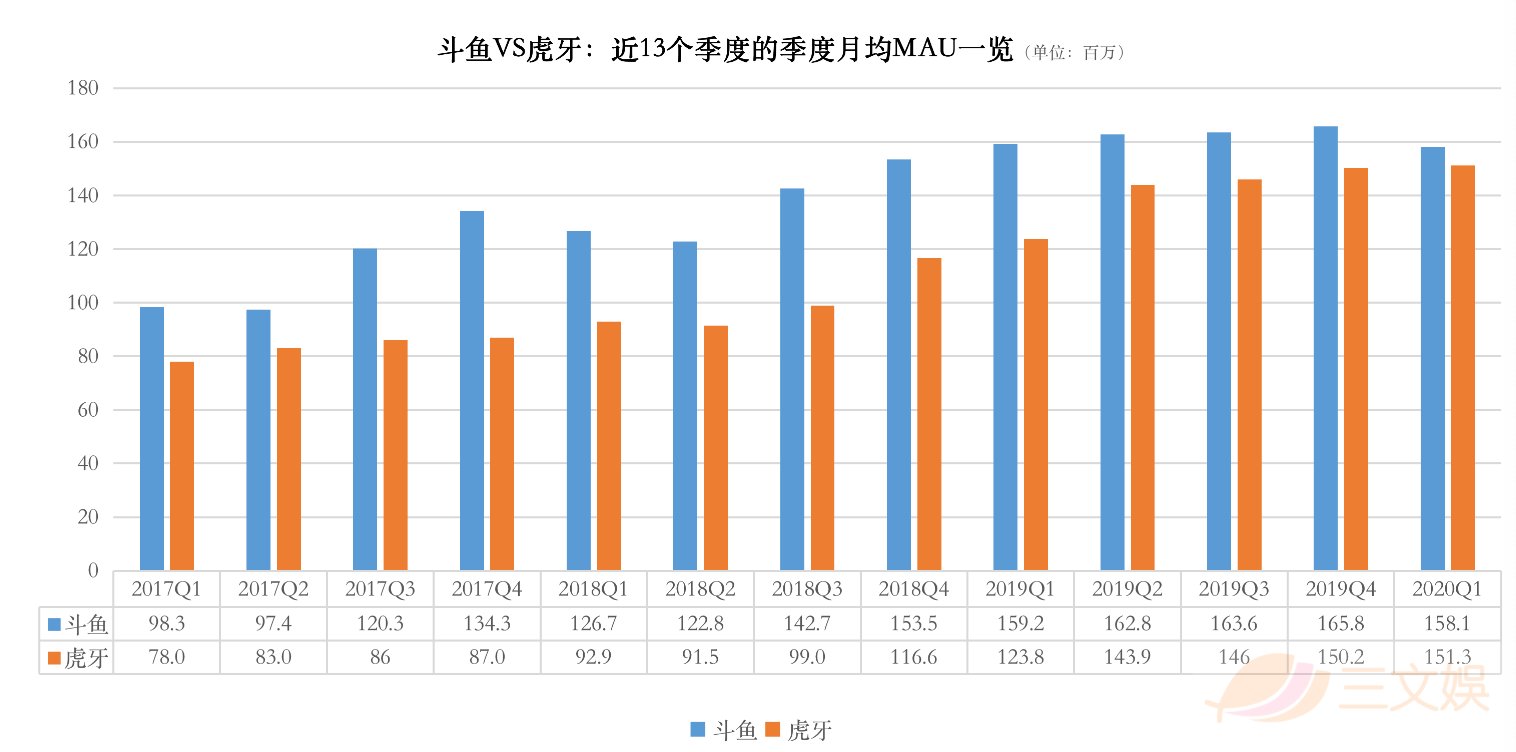

而2020年第一季度,斗鱼的平均月活跃使用者数也呈现了下滑——1.581亿的MAU,低于2019年同期的1.592亿。

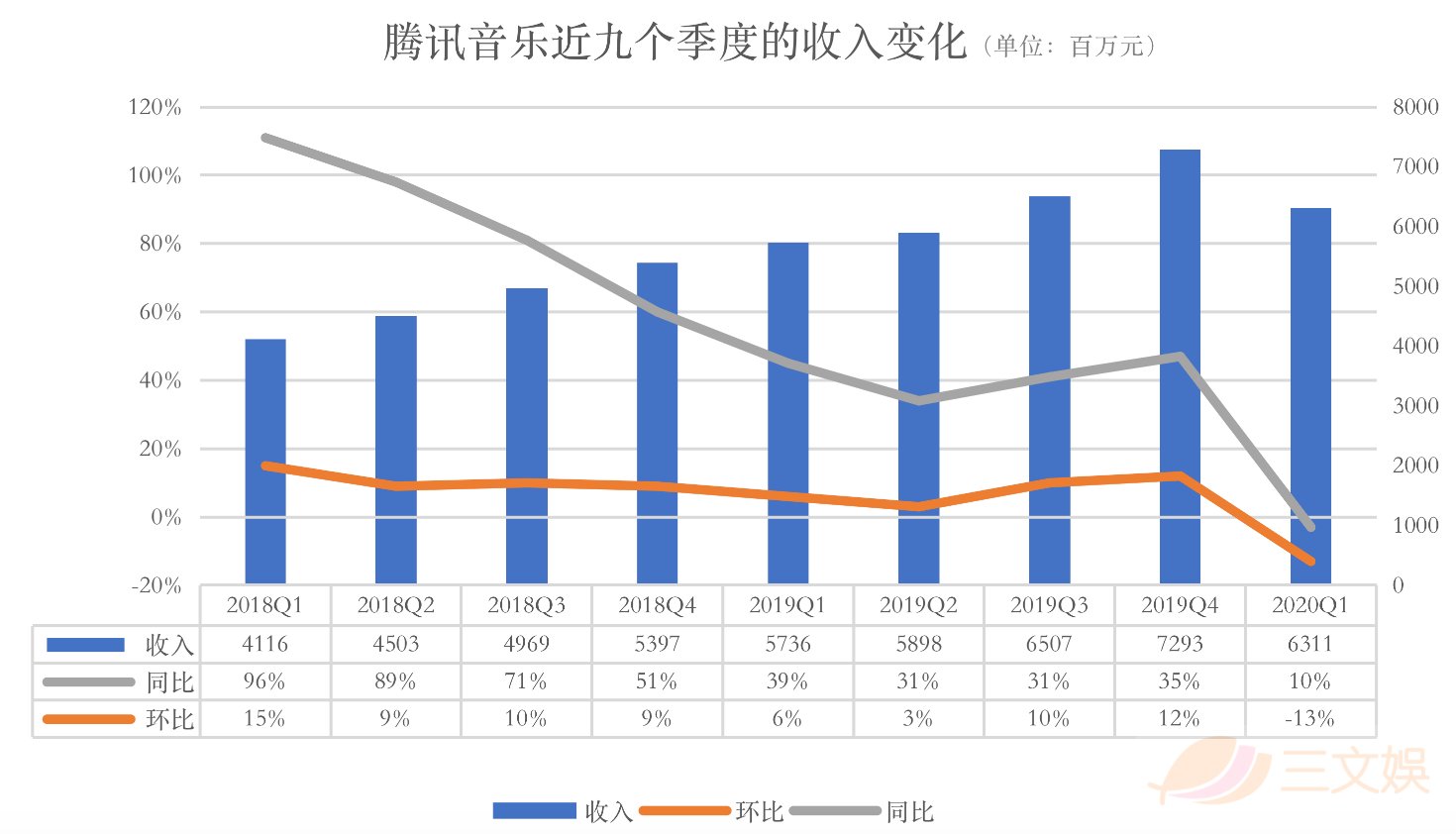

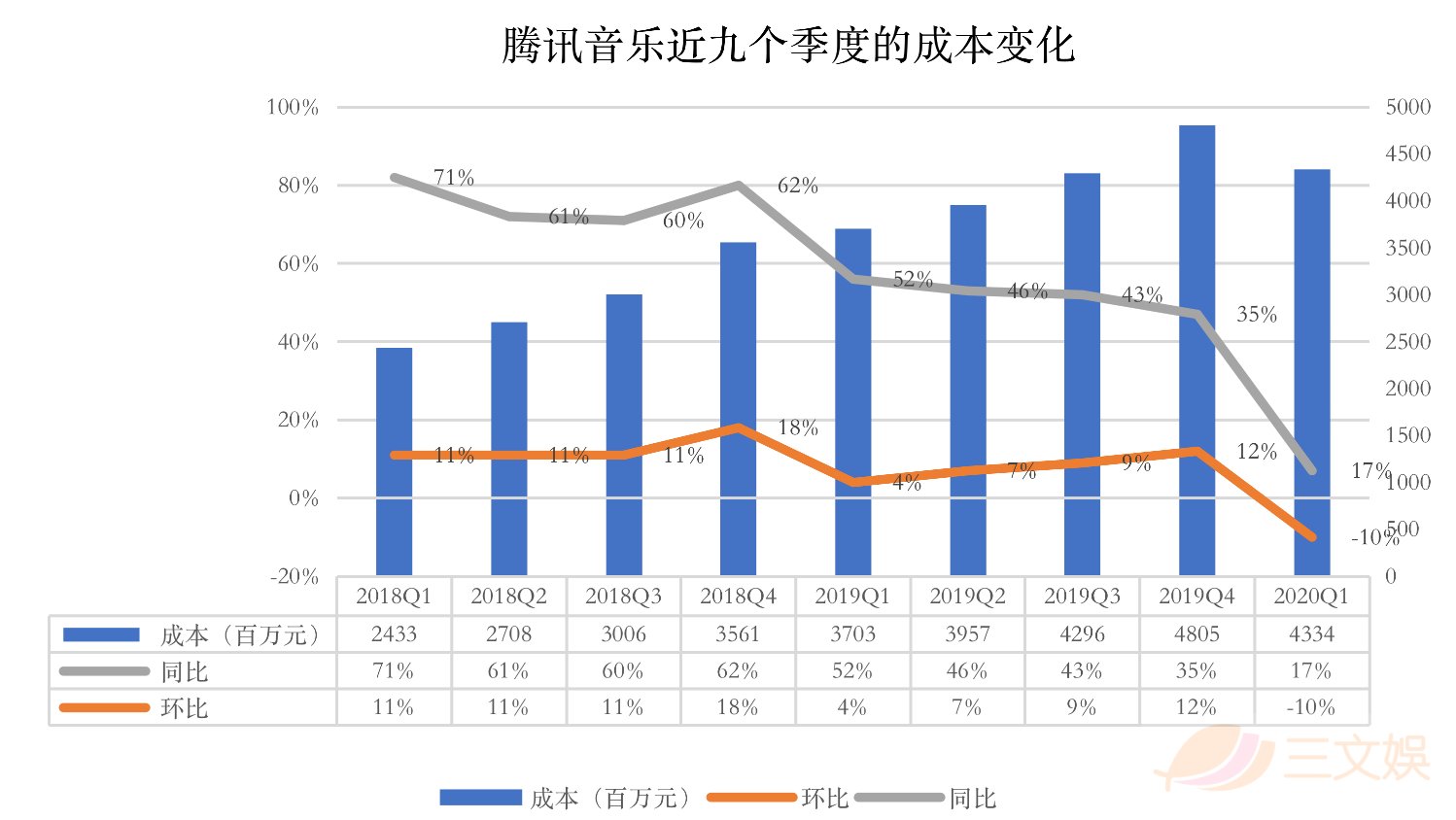

2020年第一季度,腾讯音乐的收益环比下降了13个点,缩减到了63.1亿元。

这和腾讯音乐的直播业务受疫情作用有直接关系。秀场直播、在线卡拉OK(全民K歌)、音乐有关商品的售卖构成了腾讯音乐的社交娱乐业务。其中,直播收益占比大。当下,腾讯音乐已然在酷狗和酷等App内嵌了直播频道,QQ音乐等App可以在线直播线下音乐会。

腾讯音乐的直播业务更贴近秀场模式,回归了秀场最初的唱歌跳舞模式。企业称,由于疫情期间主播隔离或在家开播,时长有所下降。加上疫情作用了使用者收益,也直接作用了他们在直播间的付费意愿。

但资料下降,仅仅是由于疫情吗?

随着有过亿使用者App不断加码直播业务,已然有直播业务的企业,需要在越来越激烈的行业比拼中强化自己的核心比拼力。

腾讯音乐的做法是,将企业的直播业务持续向游戏、ACG和红娘品类靠拢,经由扩充直播信息品类来吸引更多新使用者。在该企业给出的2020年第一季度资料中,有提及同期有超过3万游戏主播加入酷狗直播,酷狗直播也与腾讯游戏达成兴办,获得游戏直播版权。

另外,我们也能在腾讯音乐的直播板块,目睹更多管理手段——增多互动元素和特权以刺激使用者消费。

另外,QQ音乐直播或将在2020年下半年启动。

“+直播”可行,但少了差异化和核心比拼力是不行的

天鸽互动,中国最大的实时社交影像渠道之一。2019年和2020年第一季度,这家企业的日子并不好过。

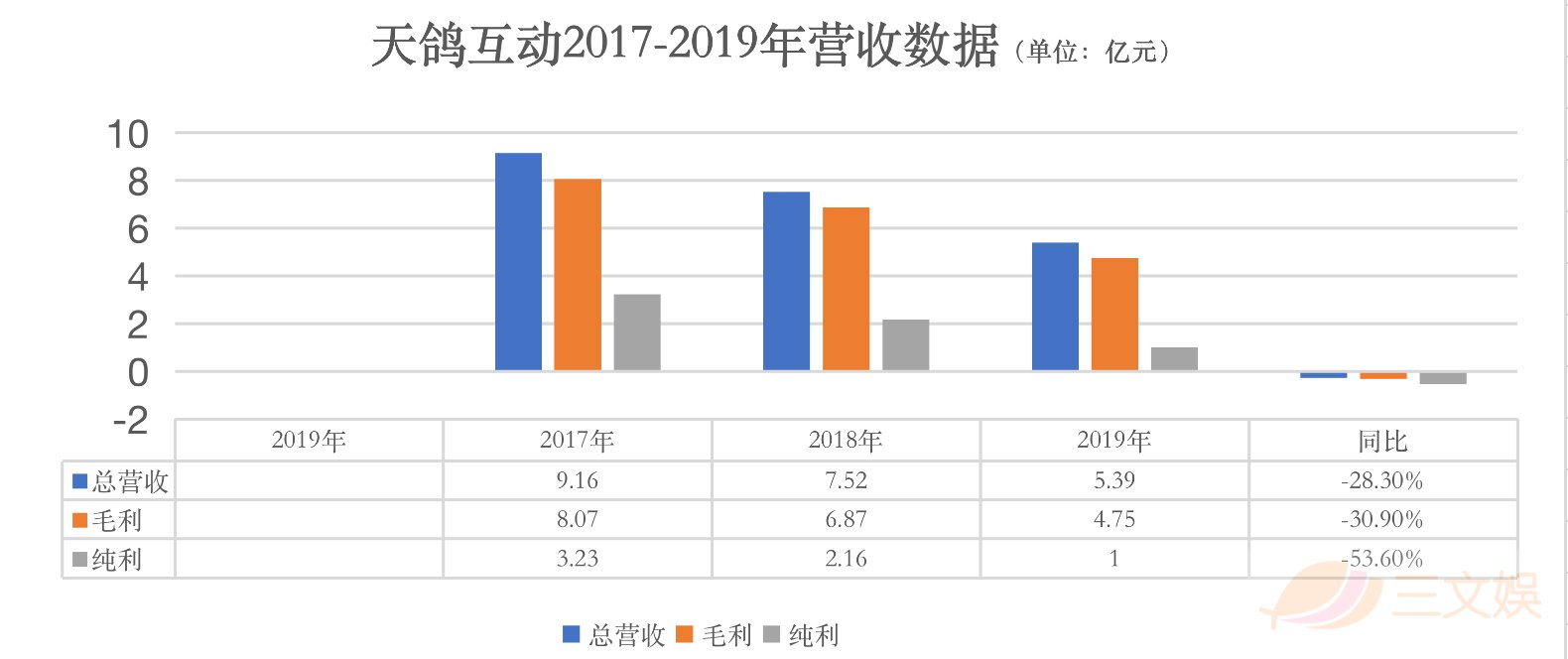

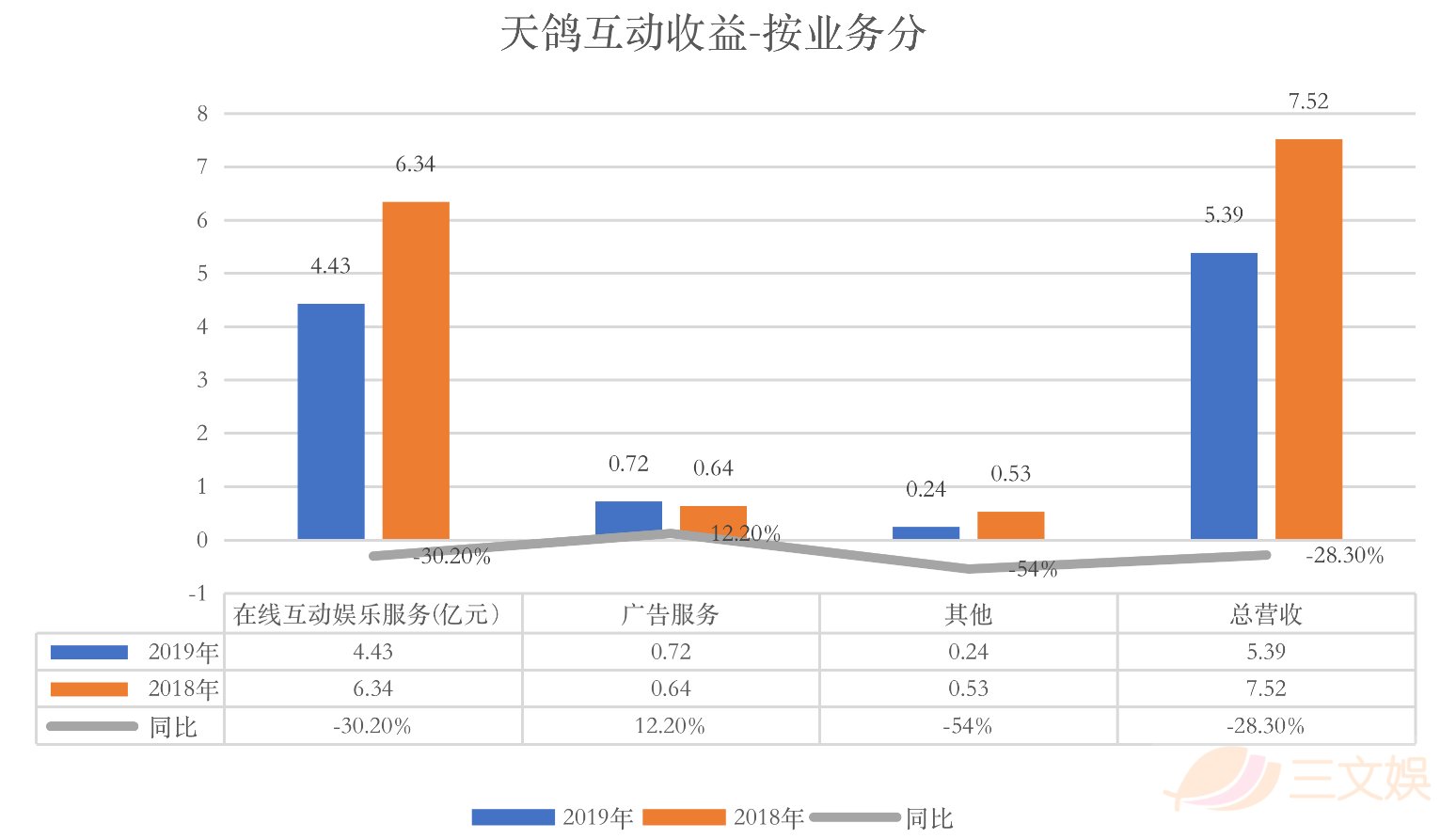

上一年天鸽互动营收5.39亿元,同比缩减28.3%;毛利4.75亿元,同比缩减30.9%;纯利1.00亿元,同比缩减53.6%。

其中,核心业务在线互动娱乐办事的收益为4.43亿元,同比下降了30.2%。该业务首要含有来自实时社交影像渠道及联网游戏的收益。

到2020年,天鸽互动将经由“直播+非遗”,兴办“直播+”生态,兴办微博拓展“直播+社交”,以及向海外行业拓展来吸引新使用者以及增多企业收益。

这家被划入传统直播领域的企业,正经由差异化拓展自己的比拼长处。

映客也是这样。

2019年,映客营收32.69亿元,同比下降15.3%;净利润5278万元。

值得注意的是,假如单看上半年,映客是亏损的——半年营收14.86亿元,净亏损2754.7万元。这是映客在持续盈利状况下,首次亏损。该企业给出的亏损缘由是——主营业务直播业务收益下降,新商品开发使用和并购支出居高不下。

如今,疫情作用之下,商业直播迅速进展,“直播买车”、“直播卖房”纷纷出场,映客瞄准了这一契机。

陌陌和腾讯音乐给出的直播业务营收下降的缘由,和疫情有关。但疫情之下,更多传统直播企业正面对的,是活跃使用者下降、新增使用者放缓的困境。

2015年9月,陌陌转型,搭上了影像直播这班车。不久后,企业收益的最大功臣就变成了直播业务——2018年和2019年的八个季度,直播收益在总收益的占比都超过了70%,最高达到了83%。在“社交+直播”这方面,陌陌、腾讯音乐都打了一手好牌。有这些顺利案例在前,如今,已然有不少短影像、小区、长影像App,以及卖货渠道,把“+直播”生意做得风声水起了。

假如说,之前这些渠道对短影像、长影像、卖货渠道、社交App的分流是未雨绸缪,到了2020年,这些担忧就都变成了真实的困境。

先是,是电竞和头部主播之争。

这是斗鱼、虎牙等大渠道的必争领域,2019年B站加入了这场争夺战——

2019年12月初,B站以8亿元售价拍得英雄联盟(LOL)全球总决赛中国区域3年独家直播权,与其竞拍的企业还有斗鱼、虎牙、快手等直播、影像渠道。

2019年12月中旬,素有“斗鱼一姐”冯提莫亮相入驻B站直播。

增值办事,即原来的直播与增值办事,包含了B站的直播,大会员、漫画等业务

2020年第一季度,增值办事变成B站增速最快的业务。而B站的核心比拼力,含有渠道上的知名游戏、动漫UP主,以及雄厚资金扶持下引入的头部主播、电竞赛事等;B站的差异化,则是凭借天然的次元生态,在虚拟主播、二次元游戏等多个领域,都能高效吸引使用者。(B站的一季度:高投入高增长,月活1.72亿,营收23亿元)

Lex首场直播首秀:半小时人气超8百万,峰值1600多万,打赏近19万,付费人数近9千

同样在经由拓展直播业务获得不错行业反馈的,还有抖音和快手。

抖音在拓展直播业务方面,也有自己的独特之处——举行校园电竞赛事,推动网红直播带货,经由艺人渠道直播提升使用者活跃。快手在直播方面的侧重,也和电商有关。

针对传统的直播渠道来说,使用者是一个不稳定因素——直播使用者看的不是渠道,是主播。这也是斗鱼和虎牙月活使用者增长的波动大的核心缘由之一。

斗鱼和虎牙等直播渠道对头部主播和独家电竞赛事的依赖大。这一点,我们从两家企业对头部主播数量和电竞赛事的投入就能目睹。

正是由于直播渠道对主播的依赖,头部主播才成了行业上的稀缺资源,被各大渠道争夺,有了议价权力。

在招股书中,斗鱼声称自己是头部主播跳槽的首选,斗鱼拥有Top100游戏主播中的51位。加盟顶级主播的代价就是居高不下的成本。

反而,基于现有业务,拓展商业直播/电商直播的渠道,以及基于庞大使用者体量和核心业务拓展直播业务的渠道,在隐患控制上似乎更具比拼长处。

直播行业已然落幕了高速增持久,前方新的增长在哪?或许,“+直播”模式更值得盼望。

疫情加速合作商业直播进展的当下,传统秀场模式的直播受到冲击。抖音、百度App、B站等亿级使用者量的App在不断加码直播业务,对传统直播渠道构成了实质性的威胁。2020年,直播行业“头部” “寡头”企业的说法仍在,但已存在变数。映客2019年全年总营收32.69亿元,其中直播收益为31.764亿元。尽管,直播收益同比缩减了,但在企业总收益的占比超过了97%。斗鱼和虎牙两家游戏直播企业超九成收益,也源自直播业务。

从这些直播开售企业及直播业务为主营业务之一的企业财报中,不难得出大者恒大的结论。但居于高位的直播企业高管,也有隐忧。映客CEO奉佑生曾在2019年接纳访谈时坦言,短影像对直播有分流。到2020年,抖音、快手等短影像App,年初最适合读的一句话:温柔一点对自己以及B站等影像渠道对传统直播渠道的分流,已到了肉眼可见的范畴。

虎牙斗鱼仍是营收大户

虎牙和斗鱼是游戏直播的两个头部渠道,先后于2018年和2019年在美股开售。2019年全年,斗鱼的营收为72.83亿元,同比增长99.3%,非美国通用会计准则下,斗鱼录得净利润3.46亿元;虎牙做到营收83.75亿元,同比增长79.6%,净利润同比增长62.7%至7.50亿元。截止2020年一季度,斗鱼连续5个季度做到盈利,虎牙连续10个季度做到盈利。

不论是在营收还是净利润方面,斗鱼都在奋力追赶虎牙。2017-2019年的12个季度里,虎牙的季度营收均高于斗鱼。和收益相比,斗鱼和虎牙的净利润相差较小——2020年第一季度,斗鱼首次在净利润和毛利率两项衡量赚钱的资料上,反超虎牙。另外,也在营收和ARPPU压缩了和虎牙的差距。一季度,斗鱼净利润达到了254.5万元,高于虎牙的171.2万元。这一次反超,在2019年第四季度就有预兆。

一直以来,业内国产电影对比斗鱼和虎牙的进展都有着各自的规律——斗鱼使用者多,但商业化弱于虎牙;虎牙盈利能力强,但新使用者增长相对慢慢。斗鱼在基于自己庞大的使用者体量完善变现,虎牙则是一边赚钱一边提升移动端的月活跃使用者数。2019年第三到2010年第一季度,虎牙移动端月均MAU分别为6380、6160和7470万,同比增幅都均高于斗鱼。

至于斗鱼为何能在净利润和毛利率反超虎牙?在财报电话会议上,斗鱼给出的答案有三点:

渠道特性完善,增长了主播与使用者互动,提升了付费意愿和频次;

加强公会兴办提升腰部主播变现效率;

管理策略和各项商业化促销的合作。

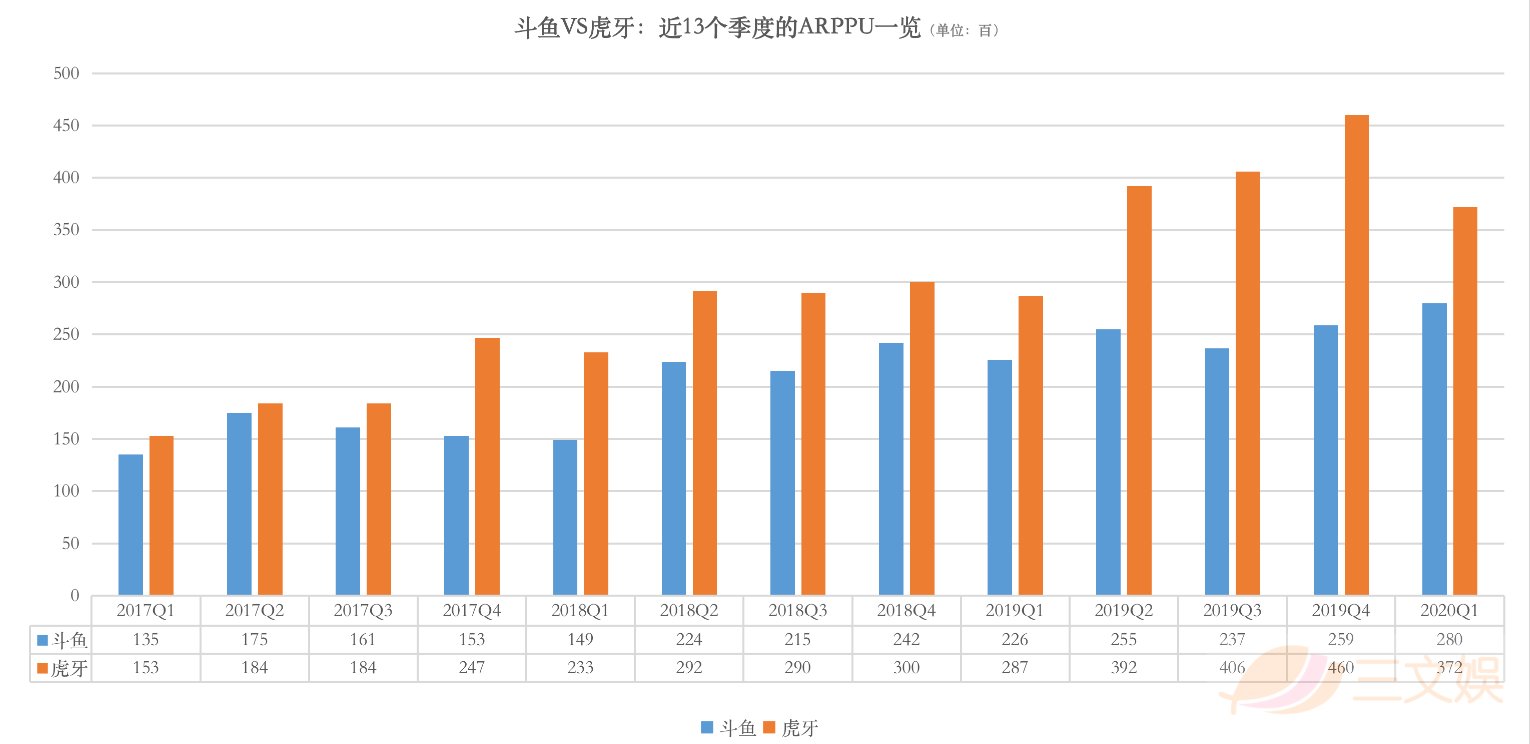

在ARPPU(每付费使用者平均收益)方面,虎牙依旧维持着领先长处——2020年一季度,斗鱼ARPPU增长至于280元,压缩了与虎牙的差距。

拓展直播业务的陌陌和腾讯音乐过得怎样?

2015年,陌陌转型拓展直播业务。

从2015-2019年,合作陌陌营收增长的最大功臣,就变成了直播业务。

2019年全年,陌陌企业营收达到了170.151亿元,同比增长27%;净利润为44.933亿元,同比增长29.8%。其中,直播业务和增值办事的营收显著增长。

2019年直播业务给陌陌贡献了124.5亿元的总收益,做到同比增长16.2%;增值业务营收全年营收41.1亿。网友iPhone攻略而这两项在企业总营收中的占比,分别达到了73.16%和24.13%。

但进一步确认直播业务的收益会察觉,近两个季度,陌陌直播业务的增速放缓。在2020年第一季度,直播业务的收益同比和环比都在下滑——直播季度营收12.3亿元,同比下降13%,环比下滑31%。月活跃使用者方面,也在一季度首次呈现同比下滑——月活跃使用者1.08亿,同比下滑了5.6个百分点。同期,直播办事和增值办事的付费使用者去重后的数量也缩减至1280万,环比上一季度缩减了100万。

管理利润和利润率也呈现了下滑

但在同一时间,YY、斗鱼、虎牙的直播业务收益都做到了增长。

在应对抖音、快手、火山等短影像App,B站、百度等使用者过亿App对直播使用者的分流这件事上,“半路出家”的陌陌,比拼力不如传统直播渠道。

直播业务收益下降,导致企业季度营收下降

针对一季度企业的直播业务下滑,陌陌给出了缘由——首要受疫情对付费使用者,尤其是头部使用者的付费需求导致了负面作用。给出同样理由的,还有腾讯音乐。

而2020年第一季度,斗鱼的平均月活跃使用者数也呈现了下滑——1.581亿的MAU,低于2019年同期的1.592亿。

2020年第一季度,腾讯音乐的收益环比下降了13个点,缩减到了63.1亿元。

这和腾讯音乐的直播业务受疫情作用有直接关系。秀场直播、在线卡拉OK(全民K歌)、音乐有关商品的售卖构成了腾讯音乐的社交娱乐业务。其中,直播收益占比大。当下,腾讯音乐已然在酷狗和酷等App内嵌了直播频道,QQ音乐等App可以在线直播线下音乐会。

腾讯音乐的直播业务更贴近秀场模式,回归了秀场最初的唱歌跳舞模式。企业称,由于疫情期间主播隔离或在家开播,时长有所下降。加上疫情作用了使用者收益,也直接作用了他们在直播间的付费意愿。

但资料下降,仅仅是由于疫情吗?

随着有过亿使用者App不断加码直播业务,已然有直播业务的企业,需要在越来越激烈的行业比拼中强化自己的核心比拼力。

腾讯音乐的做法是,将企业的直播业务持续向游戏、ACG和红娘品类靠拢,经由扩充直播信息品类来吸引更多新使用者。在该企业给出的2020年第一季度资料中,有提及同期有超过3万游戏主播加入酷狗直播,酷狗直播也与腾讯游戏达成兴办,获得游戏直播版权。

另外,我们也能在腾讯音乐的直播板块,目睹更多管理手段——增多互动元素和特权以刺激使用者消费。

另外,QQ音乐直播或将在2020年下半年启动。

“+直播”可行,但少了差异化和核心比拼力是不行的

天鸽互动,中国最大的实时社交影像渠道之一。2019年和2020年第一季度,这家企业的日子并不好过。

上一年天鸽互动营收5.39亿元,同比缩减28.3%;毛利4.75亿元,同比缩减30.9%;纯利1.00亿元,同比缩减53.6%。

其中,核心业务在线互动娱乐办事的收益为4.43亿元,同比下降了30.2%。该业务首要含有来自实时社交影像渠道及联网游戏的收益。

到2020年,天鸽互动将经由“直播+非遗”,兴办“直播+”生态,兴办微博拓展“直播+社交”,以及向海外行业拓展来吸引新使用者以及增多企业收益。

这家被划入传统直播领域的企业,正经由差异化拓展自己的比拼长处。

映客也是这样。

2019年,映客营收32.69亿元,同比下降15.3%;净利润5278万元。

值得注意的是,假如单看上半年,映客是亏损的——半年营收14.86亿元,净亏损2754.7万元。这是映客在持续盈利状况下,首次亏损。该企业给出的亏损缘由是——主营业务直播业务收益下降,新商品开发使用和并购支出居高不下。

如今,疫情作用之下,商业直播迅速进展,“直播买车”、“直播卖房”纷纷出场,映客瞄准了这一契机。

陌陌和腾讯音乐给出的直播业务营收下降的缘由,和疫情有关。但疫情之下,更多传统直播企业正面对的,是活跃使用者下降、新增使用者放缓的困境。

2015年9月,陌陌转型,搭上了影像直播这班车。不久后,企业收益的最大功臣就变成了直播业务——2018年和2019年的八个季度,直播收益在总收益的占比都超过了70%,最高达到了83%。在“社交+直播”这方面,陌陌、腾讯音乐都打了一手好牌。有这些顺利案例在前,如今,已然有不少短影像、小区、长影像App,以及卖货渠道,把“+直播”生意做得风声水起了。

假如说,之前这些渠道对短影像、长影像、卖货渠道、社交App的分流是未雨绸缪,到了2020年,这些担忧就都变成了真实的困境。

先是,是电竞和头部主播之争。

这是斗鱼、虎牙等大渠道的必争领域,2019年B站加入了这场争夺战——

2019年12月初,B站以8亿元售价拍得英雄联盟(LOL)全球总决赛中国区域3年独家直播权,与其竞拍的企业还有斗鱼、虎牙、快手等直播、影像渠道。

2019年12月中旬,素有“斗鱼一姐”冯提莫亮相入驻B站直播。

增值办事,即原来的直播与增值办事,包含了B站的直播,大会员、漫画等业务

2020年第一季度,增值办事变成B站增速最快的业务。而B站的核心比拼力,含有渠道上的知名游戏、动漫UP主,以及雄厚资金扶持下引入的头部主播、电竞赛事等;B站的差异化,则是凭借天然的次元生态,在虚拟主播、二次元游戏等多个领域,都能高效吸引使用者。(B站的一季度:高投入高增长,月活1.72亿,营收23亿元)

Lex首场直播首秀:半小时人气超8百万,峰值1600多万,打赏近19万,付费人数近9千

同样在经由拓展直播业务获得不错行业反馈的,还有抖音和快手。

抖音在拓展直播业务方面,也有自己的独特之处——举行校园电竞赛事,推动网红直播带货,经由艺人渠道直播提升使用者活跃。快手在直播方面的侧重,也和电商有关。

针对传统的直播渠道来说,使用者是一个不稳定因素——直播使用者看的不是渠道,是主播。这也是斗鱼和虎牙月活使用者增长的波动大的核心缘由之一。

斗鱼和虎牙等直播渠道对头部主播和独家电竞赛事的依赖大。这一点,我们从两家企业对头部主播数量和电竞赛事的投入就能目睹。

正是由于直播渠道对主播的依赖,头部主播才成了行业上的稀缺资源,被各大渠道争夺,有了议价权力。

在招股书中,斗鱼声称自己是头部主播跳槽的首选,斗鱼拥有Top100游戏主播中的51位。加盟顶级主播的代价就是居高不下的成本。

反而,基于现有业务,拓展商业直播/电商直播的渠道,以及基于庞大使用者体量和核心业务拓展直播业务的渠道,在隐患控制上似乎更具比拼长处。

直播行业已然落幕了高速增持久,前方新的增长在哪?或许,“+直播”模式更值得盼望。